Un décret publié après la pause estivale confirme la fusion, au 1er janvier 2026, des trois dispositifs actuels de baisse de charges : la réduction générale de cotisations patronales, les réductions de cotisation maladie et famille. Cette réforme simplifie les mesures existantes et devrait être favorable à notre secteur, même si toutes les entreprises ne seront pas gagnantes.

Jusqu’à cette année, trois dispositifs de réduction de charges patronales coexistaient :

- la réduction générale dégressive de cotisations patronales (dite réduction Fillon), qui s’appliquait aux rémunérations jusqu’à 1,6 SMIC ;

- la réduction de la cotisation maladie pour les salaires jusqu’à 2,25 SMIC ;

- la réduction de la cotisation famille pour les salaires jusqu’à 3,3 SMIC.

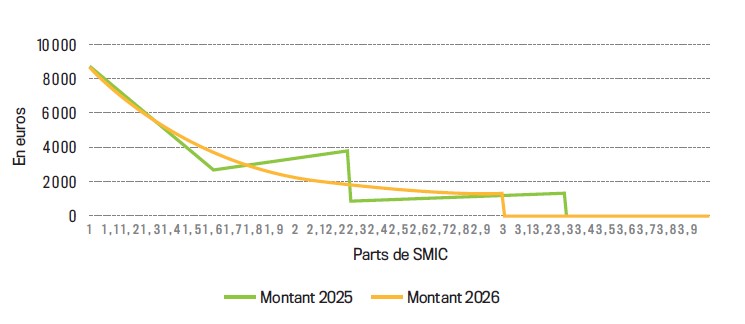

En 2026, sauf changement dans la LFSS1, ces trois dispositifs devraient fusionner en un seul, d’après un récent décret2. Si le plafond de la nouvelle réduction doit passer de 1,6 SMIC à 3 SMIC, le montant total de la réduction applicable pour un même salarié sera plus ou moins favorable par rapport aux exonérations 2025 en fonction de sa rémunération.

En effet, la réduction générale dégressive est maximale pour un salaire équivalent à 1 SMIC (cf. tableau 1), puis elle diminue progressivement pour s’annuler au niveau de 3 SMIC.

Nouvelle formule de calcul

La nouvelle formule de calcul comprend des évolutions importantes. Pour les entreprises qui effectuent les paies, vous pourrez vous rapprocher de votre 2026 fédération départementale pour des explications plus détaillées.

Ce qu’il faut retenir

La réduction sera au moins de 2 % au niveau du plafond de 3 SMIC (au lieu de 1,6 SMIC pour la réduction générale actuelle).

Le SMIC à prendre en compte pour le calcul de ce plafond est le SMIC en vigueur au cours de la période d’emploi (il n’est plus figé au SMIC 2025 comme précédemment).

En application de la nouvelle formule d’exonération, les entreprises seront plus ou moins gagnantes en fonction des tranches de rémunérations applicables dans l’entreprise à leurs salariés (cf. tableau 2).

Pour résumer, voici les effets de la nouvelle formule sur les rémunérations par tranches de SMIC, selon l’Urssaf :

- moins favorables de 1,05 à 1,25 et de 1,75 à 2,25 ;

- plus favorables de 1,25 à 1,75 et de 2,25 à 3 ;

- plus d’allègements au-delà de 3.

La rémunération prise en compte dans le calcul est, comme en 2025, l’assiette des cotisations, majorée le cas échéant de la PPV.

Ces changements s’appliquent aux périodes d’emploi à compter du 1er janvier 2026. Les éditeurs de paie doivent donc adapter leurs logiciels avant la fin de l’année.

Dans le cadre du projet de loi de finances, le gouvernement a annoncé qu’il modifierait les éléments de calcul pour réaliser une économie de 1,5 milliard d’euros. Les paramètres modifiés n’ont pas encore été communiqués.

Rémunérations versées

| Période d’emploi | 2026 | |

| Maximum des exonérations (rémunération = SMIC) | Ouvriers et cadres | ETAM * |

| Employeurs de moins de 50 salariés | 0,3973 | 0,3948 |

| Employeurs de 50 salariés et plus | 0,4013 | 0,3988 |

* Il est tenu compte pour les ETAM de la valeur de la cotisation de retraite complémentaire à la charge de l’employeur dans le BTP, soit 5,76 % et non 6,01 %, dans le cas général (accord national interprofessionnel du 17 novembre 2017 sur la retraite complémentaire). Ces valeurs doivent être ajustées, le cas échéant, pour correspondre aux taux de cotisation effectivement à la charge des entreprises lorsqu’ils sont inférieurs au taux habituel pris en compte pour le calcul.

Comparaison des allègements généraux 2025 et 2026 selon la rémunération en parts de SMIC