Alors que les échéances se rapprochent, faisons le point sur cette réforme, notamment sur les plateformes et acteurs de la dématérialisation qui vous sollicitent régulièrement.

Qu’est-ce qu’une facture électronique ?

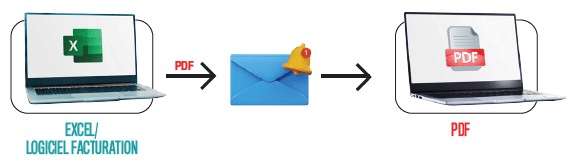

Aujourd’hui, les professionnels établissent leurs factures avec Word, Excel ou un logiciel de facturation, puis les envoient à leurs clients au format PDF, par e-mail ou par courrier.

Avant la réforme

Avec la réforme, pour être considérée comme facture électronique, cette dernière doit non seulement être émise, transmise et reçue de manière dématérialisée par l’intermédiaire d’une plateforme agréée, mais aussi respecter l’un des trois formats requis :

- UBL (Universal Business Language) ;

- CII (Cross Industry Invoice) ;

- ou Factur-X, format mixte constitué d’un fichier de données structuré au format XML et d’un fichier PDF.

La grande différence avec une facture papier ou PDF, c’est qu’elle peut être lue et traitée plus facilement par un logiciel de gestion.

Par ailleurs, elle doit comporter un ensemble de champs obligatoires, présentés dans un format précis. Il s’agit en réalité des mentions obligatoires habituelles, auxquelles s’ajoutent quatre nouvelles mentions imposées par la réforme :

- le numéro SIREN du client professionnel ;

- la nature des opérations facturées : vente de biens, prestation de services ou une combinaison des deux ;

- l’adresse complète de livraison du bien, si elle est différente de l’adresse de facturation du client ;

- la mention de l’option pour la TVA sur les débits, le cas échéant.

Si l’un de ces champs obligatoires manque, la facture est immédiatement rejetée par le système pour non-conformité.

Quelles sont les principales obligations ?

Le périmètre de la réforme comporte trois volets différents, mis en place pour répondre à deux objectifs principaux : lutter contre la fraude à la TVA et aboutir à un préremplissage de la déclaration TVA.

1. Client professionnel – Transmission des factures – La facturation électronique (e-invoicing)

Elle s’applique aux opérations d’achat et de vente de biens et/ ou de prestation de services réalisées entre les entreprises établies en France et assujetties à la TVA française.

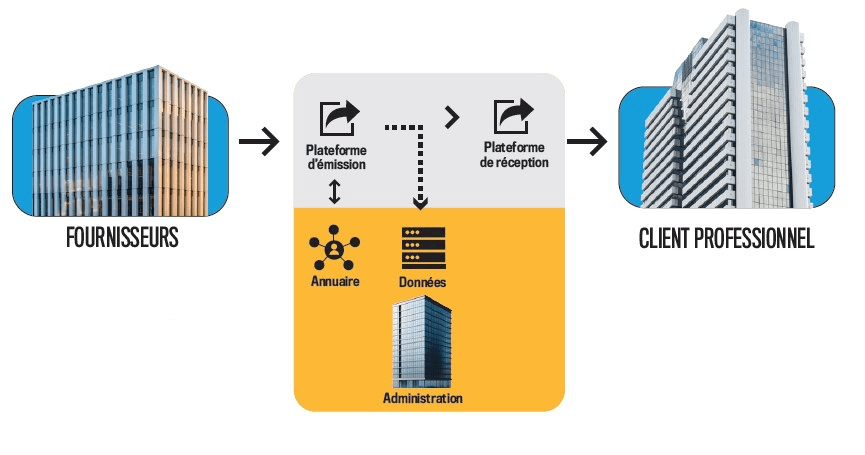

Avec cette obligation, les professionnels vont devoir transmettre leurs factures électroniques à leurs clients professionnels par l’intermédiaire d’une plateforme agréée.

À noter : La notion de « facture » est entendue au sens large. Elle englobe non seulement les factures « classiques », mais également les factures rectificatives, les avoirs, l’autofacturation, les factures d’acompte, les factures d’escompte, les factures multicommandes, les situations de travaux, etc.

2. Client particulier / étranger – transmission électronique à l’Administration des données des transactions (ou e-reporting de transaction) :

Ce dispositif concerne les opérations de vente et/ou de prestation de services réalisées avec des personnes non assujetties, par exemple des particuliers, ou des transactions avec des opérateurs établis à l’étranger (exportations, acquisitions et livraisons intracommunautaires…).

Plus concrètement, pour ces clients, les modalités de transmission des factures ne changent pas. Le professionnel peut donc transmettre sa facture sous format PDF par courriel à son client particulier. Toutefois, il doit transmettre en parallèle un fichier de données de transaction à l’administration fiscale par l’intermédiaire de sa plateforme.

3. La transmission électronique à l’Administration des données de paiement ou données d’encaissement (ou e-reporting de paiement) :

Ce troisième volet concerne uniquement les prestations de services, quand l’entreprise n’a pas opté pour le paiement de la TVA sur les débits ou que l’opération ne donne pas lieu à autoliquidation (travaux immobiliers réalisés par un sous-traitant, par exemple).

Cela consiste à déclarer les montants réellement encaissés, afin de permettre à l’Administration de connaître la TVA collectée exigible.

Comment les factures électroniques seront-elles transmises aux clients professionnels ?

Les entreprises concernées par l’obligation d’émission adresseront leurs factures électroniques à leurs clients professionnels (B2B) par l’intermédiaire d’une plateforme agréée. En parallèle, cette même plateforme transmettra les données de facturation à l’administration fiscale.

Plus d’une centaine de plateformes devraient obtenir un agrément définitif. Pour savoir vers quelle plateforme orienter la facture, un annuaire, similaire à celui de Chorus Pro, permettra d’identifier la plateforme choisie par chaque client. Chaque entreprise y sera référencée grâce à son numéro SIREN. Il est donc recommandé aux entreprises de mettre à jour dès maintenant leur fichier clients afin de s’assurer que toutes les informations nécessaires (notamment le numéro SIREN, devenu obligatoire) sont correctement renseignées.

À noter : La réforme ne s’applique pas aux marchés publics déjà soumis à l’obligation de dépôt sur Chorus Pro, pour lesquels les règles en vigueur restent inchangées. En revanche, pour les autres marchés, les projets de décompte devront désormais être transmis via une plateforme agréée.

Pour quand ?

L’Administration a adopté un calendrier décalé1 afin de laisser plus de temps aux petites et moyennes entreprises pour s’adapter et s’équiper d’un outil capable de générer des factures au bon format.

- 1er septembre 2026 :

– obligation de réception : toutes les entreprises, quelle que soit leur taille, devront être identifiées sur une plateforme pour recevoir notamment les factures des plus gros fournisseurs (électricité, Internet, matériaux…) ;

– obligation d’émission : seules les entreprises de taille intermédiaire (ETI) et les plus grandes entreprises devront émettre leurs factures au format électronique.

À noter : Une entreprise (TPE ou PME) peut tout à fait décider d’émettre ses factures par l’intermédiaire de sa plateforme à compter du 1er septembre 2026. Cette anticipation présente l’avantage de ne former qu’une seule fois les salariés concernés pour l’ensemble des obligations.

- 1er septembre 2027 :

obligation d’émission : les très petites entreprises et les petites et moyennes entreprises devront émettre leurs factures au format électronique.

Autrement dit, à compter du 1er septembre 2026, une PME devra être identifiée sur une plateforme agréée afin d’y recevoir les factures de ses plus gros fournisseurs. Pour les fournisseurs (ou sous-traitants) de plus petite taille, elle continuera de recevoir leurs factures par courriel, sauf si ces derniers décident d’entrer plus rapidement dans la réforme. Cependant, à partir du 1er septembre 2027, cette PME recevra l’ensemble des factures des fournisseurs et des sous-traitants sur sa plateforme.

Par quelle plateforme les entreprises doivent-elles passer ?

Pour respecter leurs obligations, les entreprises doivent être référencées sur une plateforme dite « agréée » définitivement. À ce jour, plus d’une centaine de plateformes immatriculées « sous réserve » figurent sur le site officiel des impôts.

L’Administration n’a pas encore publié la liste des plateformes agréées définitivement.

Les entreprises sont libres de choisir la plateforme agréée qui répond le mieux à leurs besoins. Il est important de rappeler que toutes les plateformes sont inter-opérables : une entreprise peut donc utiliser une solution différente de celle de ses clients ou fournisseurs. Elle peut même opter pour plusieurs plateformes, par exemple une pour la réception et une autre pour l’émission des factures.

Comment choisir son prestataire ?

Pour ne pas faire d’erreur, il est important de vérifier plusieurs points avant de s’engager avec un prestataire.

- Vérifier la compatibilité entre l’outil de dématérialisation et la plateforme agréée

Contrairement à ce que l’on pourrait penser, le choix de la plateforme dépend étroitement des outils de gestion internes de l’entreprise (logiciel comptable, logiciel de facturation, etc.). Autrement dit, c’est le choix du logiciel de gestion qui déterminera celui de la plateforme.

Le véritable point de départ n’est donc pas la plateforme, mais l’opérateur de dématérialisation.

Point de vigilance : les logiciels de facturation ne sont pas tous compatibles avec l’ensemble des plateformes.

- S’assurer que la plateforme dispose bien d’une immatriculation définitive

La majorité des plateformes n’ont franchi que la première étape et sont actuellement immatriculées « sous réserve », c’est-à-dire de manière provisoire. Les entreprises doivent donc vérifier auprès des plateformes si leur immatriculation définitive a été obtenue.

Mieux vaut attendre

Depuis le 1er octobre, la procédure d’immatriculation définitive est ouverte, mais aucune liste officielle n’a encore été publiée. Nous recommandons donc aux entreprises d’attendre que la plateforme envisagée obtienne son immatriculation définitive avant de s’engager. En attendant, les professionnels peuvent consulter le site officiel des impôts pour connaître la liste des plateformes « immatriculées sous réserve » :

- Vérifier la prise en charge des cas d’usage

En dehors du schéma classique de facturation, les professionnels sont parfois confrontés à des cas d’usage particuliers (ticket de péage, note de restaurant, affacturage…). Le secteur du bâtiment connaît également de nombreuses règles bien spécifiques, qui doivent être intégrées dans le processus de facturation. Parmi ces règles, nous pouvons citer la délégation de paiement ou le paiement direct en sous-traitance, le visa du mandataire en cas de cotraitance, la maîtrise d’oeuvre, etc.

Pour traiter ces cas particuliers, des fonctionnalités optionnelles ont été décrites dans une nouvelle norme Afnor destinée aux cas d’usage liés à la facturation électronique. Actuellement, 42 cas d’usage sont traités par cette norme.

Dans le cadre des négociations, le professionnel doit interroger le prestataire sur la prise en compte des cas d’usage (et notamment des cas du bâtiment), non seulement en ce qui concerne le logiciel de facturation, mais également dans les mécanismes de transmission assurés par la plateforme.

- Prévoir une phase d’accompagnement avec le prestataire pour le paramétrage et la prise en main des fonctionnalités de l’outil.

- Vérifier la durée d’engagement et les conditions prévues pour un éventuel transfert des données vers une nouvelle plateforme en cas de changement de prestataire.

- S’informer sur l’archivage des factures, en incluant celles des particuliers et des clients étrangers qui ne passent pas par les plateformes, ainsi que sur les autres documents commerciaux (bons de commande, devis, etc.).

- Contrôler la localisation du prestataire et, surtout, le lieu de stockage des données.

- Se renseigner sur les services complémentaires proposés par le prestataire (relances de paiement, notamment).

- Examiner les conditions tarifaires ainsi que les règles d’actualisation des offres (non seulement pour la partie réception de factures, mais aussi pour la partie émission).