Dans le cadre de la consultation publique du BOFIP portant les taux réduits de TVA, l’administration a modifié une règle de TVA communément admise par les professionnels ayant recours à des sous-traitants.

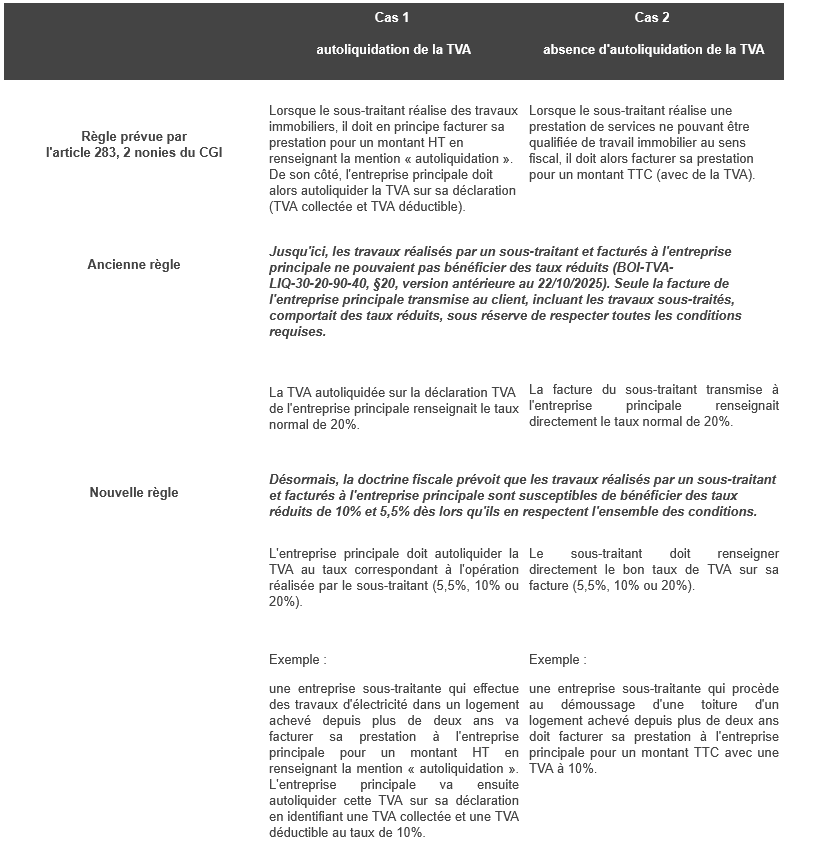

Pour mémoire, l’article 283, 2 nonies du CGI prévoit un régime d’autoliquidation de la TVA en présence de travaux immobiliers réalisés dans le cadre d’une relation de sous-traitance. Ce régime consiste simplement à inverser le redevable de la TVA, en imposant à l’entreprise principale de collecter la TVA à la place du sous-traitant.

A ce titre, deux situations doivent être distinguées :

Par tolérance, il est admis que les prestations de sous-traitance de travaux effectuées antérieurement au 1er janvier 2026 qui remplissent les conditions pour bénéficier des taux réduits soient soumises au taux normal de la TVA.

Le BOFIP précise que lorsque le mécanisme d’autoliquidation s’applique, la mention relative à la TVA ne doit pas figurer sur la facture émise par le sous-traitant. Cette mention doit en revanche apparaître sur la facture établie par l’entreprise principale à destination du client.

Dans le cadre de la consultation publique, la FFB a demandé le maintien de l’ancienne règle et contesté cette modification qui ne semble pas justifiée sur le plan légal et remet surtout en cause une pratique communément admise depuis des années par les professionnels ayant recours à la sous-traitance. Toutefois, le texte étant entré en vigueur, il est préférable que les entreprises s’y conforment dans l’attente des précisions de Bercy.