Entrée en vigueur de la réforme avec des ajustements

La refonte de la réduction générale de cotisations patronales instaurée par la loi de financement de la sécurité sociale pour 2025 est entrée en vigueur depuis le premier janvier. Les paramètres de calcul de la nouvelle formule ont été modifiés en toute fin d’année dernière.

Comme annoncé précédemment1), depuis le premier janvier 2026, la nouvelle réduction générale dégressive unique (RGDU) s’applique. Elle provient de la fusion de :

- la réduction générale dégressive de cotisations sociales (anciennement réduction Fillon),

- la réduction de la cotisations maladie,

- et la réduction de la cotisation famille 2).

Cette réduction s’applique aux salaires inférieurs à 3 SMIC. La nouvelle formule de calcul sera plus ou moins favorable aux entreprises que le dispositif antérieur selon les tranches de salaire (elle sera plus favorable pour les rémunérations comprises entre 1,25 et 1,75 SMIC notamment).

La réduction est dégressive :

maximum, au niveau du SMIC,

elle diminue progressivement pour s’éteindre au-delà de 3 SMIC. A noter que la réduction sera d’au moins 2 % au niveau du plafond de 3 SMIC.

Un décret 3) pris en toute fin d’année 2025 modifie les valeurs à prendre en compte dans la formule.

Nouvelle formule de calcul (rappel)

La nouvelle formule de calcul applicable au secteur du bâtiment est la suivante :

(Tmin + (Tdelta × [(1/2) × (3 × SMIC calculé pour un an / rémunération annuelle brute – 1)] P)) × 100/90

- Tmin est fixée à 0,02, quelle que soit la taille de l’entreprise. Cette nouvelle valeur permet de garantir un niveau minimum de réduction de 2 %, quel que soit le niveau de rémunération (dans la limite de 3 SMIC).

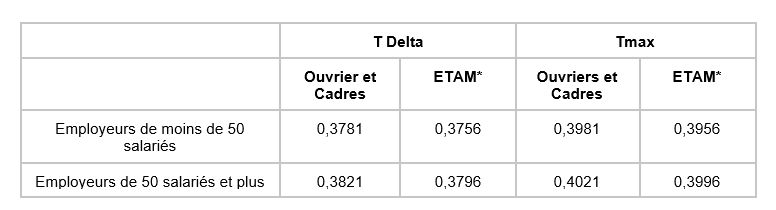

- Tdelta dépend de la taille de l’entreprise (voir tableau ci-dessous).

- La valeur de P (pour puissance) est de 1,75.

Ce qui donne pour 2026 :

(0,02+(Tdelta compris entre 0,3756 et 0,3821 x [(1/2) x (3 x 12,02 x nb d’heures de travail/rémunération annuelle brute -1)]1,75)) x 100/90

A noter : selon la loi de financement de la sécurité sociale pour 2026, lorsque le salaire minimum national professionnel des salariés sans qualification de la branche est inférieur au SMIC en vigueur durant l’année précédente, et lorsque l’entreprise n’aura pas prévu de salaires supérieurs au SMIC ni par accord collectif ni par décision unilatérale au titre de cette même année, la réduction est calculée en prenant en compte ce salaire minimum et non le SMIC. Cette mesure doit être précisée par décret.

Nouveaux paramètres pour 2026

Un premier décret du 4 septembre 2025 avait fixé la formule de calcul ainsi que les paramètres pour 2026 compte tenu des données connues à l’époque. Toutefois, un nouveau décret vient de fixer de nouveaux paramètres qui tiennent compte des évolutions règlementaires au premier janvier 2026 :

- la hausse de la cotisation patronale d’assurance vieillesse déplafonnée (qui passe de 2,02 % à 2,11 %)

- la baisse de la limite maximum du taux AT/ MP. La cotisation AT/MP est prise en compte dans la limite de 0,49 % (0,50 % au premier mai 2025).

* Le coefficient appliqué aux ETAM tient compte de la valeur de la cotisation de retraite complémentaire à la charge de l’employeur dans le BTP, soit 5,76 % et non 6,01 %, dans le cas général, voir ci-dessous.

Le cumul des valeurs Tmin et Tdelta (appelé Tmax) correspond à la somme des cotisations éligibles à la réduction : cotisations Urssaf 4) contribution au FNAL5), contribution solidarité autonomie, cotisations de retraite complémentaire Agirc-Arrco (dans la limite de 6,01 points), contribution d’assurance chômage. La cotisation accident du travail et maladie professionnelles (AT/MP) n’est cependant prise en compte que dans une certaine limite, afin de continuer d’inciter les entreprises au développement de la prévention.

Lorsque la somme des taux des cotisations et contributions effectivement à la charge de l’employeur est inférieure à la somme des valeurs T min et T delta, la valeur T delta est réduite jusqu’à ce que ces deux sommes soient égales. Or, l’accord national interprofessionnel (ANI), du 17 novembre 2017 sur la retraite complémentaire, prévoit la possibilité de conserver une répartition différente de celle habituelle des 60%/40% (employeur/salarié). Ainsi, pour les ETAM du BTP, la cotisation de retraite complémentaire employeur étant de 5,76 % et non de 6,01 %, la valeur TDelta doit ainsi être ajustée.

Ces valeurs s’appliquent aux périodes d’emploi à compter du 1er janvier 2026.

1)IR 2025-041 du 18 mars 2025 et IR 2025-165 du 5 novembre 2025

2) La réduction des cotisations maladie et famille continue de s’appliquer pour les employeurs qui bénéficient d’une réduction dégressive de cotisations patronales spécifique dont le bénéfice n’est pas cumulable avec la réduction générale (Lodeom, ZFRR, ZRD,…)

3) Décret n° 2025-1446 du 31 décembre 2025 relatif aux modalités d’application de divers dispositifs d’exonérations de cotisations patronales de sécurité sociale

4) Maladie (désormais au taux de 13 %), vieillesse, allocations familiales Famille (désormais au taux de 5,25 %), AT/MP (dans une certaine limite)5)

Fonds national d’aide au logement